Что такое налоговый вычет при продаже автомобиля?

Налоговый вычет — это уменьшение налогооблагаемой базы. С помощью него можно вернуть ранее уплаченный ндфл, либо уменьшить налог к уплате

Так как продажа имущества считается доходом, по закону мы должны уплачивать со своего дохода 13% НДФЛ. И сделки с автомобилями не исключение. Но существует такое понятие как имущественный вычет при продаже автомобиля. Это законный способ уменьшить сумму вашего дохода и, соответственно, заплатить меньше налогов.

Разберемся, когда с продажи автомобиля нужно платить налог, а когда нет.

А какой есть налоговый вычет за машину?

На приобретение машины такой льготы нет, а вот на продажу — есть. Когда вы продаете автомобиль, то получаете доход и платите 13% налог, который можно уменьшить за счет налогового вычета.

Как это происходит? Из стоимости автомобиля вычитается налоговый вычет, и НДФЛ уплачивается с полученного остатка. То есть налоговая льгота за продажу автомобиля уменьшает налогооблагаемый доход, что помогает законно сэкономить на уплате налогов.

Сколько можно вычесть из стоимости машины?

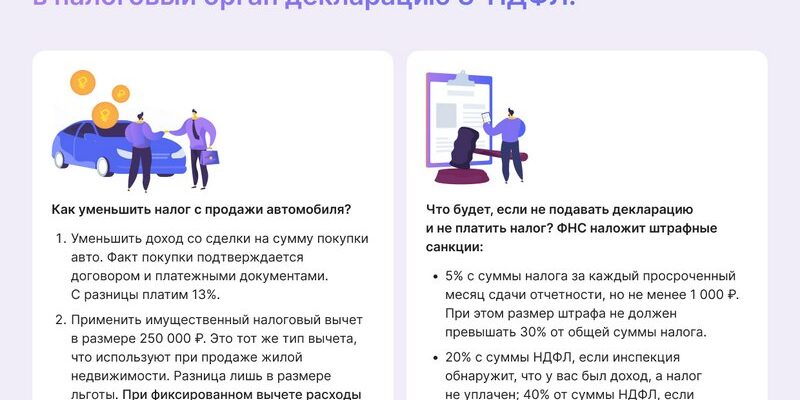

Доход при продаже автомобиля можно уменьшить либо на 250000 руб., либо на сумму, которую вы потратили на приобретение этого авто.

С 2021 года работают новые правила: если вы продали авто дешевле 250 000 руб., то декларация 3-НДФЛ не подается, сколько бы вы ни владели автомобилем.

Пример

Алексеев продал машину за 600тыс. руб. С помощью льготы он уменьшает эту сумму на 250 тыс. руб. и 13% платит с остатка — с 350тыс. руб. НДФЛ равен 45 500 руб.

Можно из дохода от продажи вычесть расходы, понесенные при приобретении этой машины в прошлом. Это возможно только в том случае,если у вас сохранились документы, подтверждающие сделку. В итоге налог уплачивается с оставшейся разницы.

Пример

Алексеев купил машину за 500 000, а продал 600000 руб. С помощью льготы расходов на приобретение он уменьшает доход и платит 13% с остатка — со 100000 руб. НДФЛ равен 13 000 руб.

Пример

Фокин купил машину за 500 тыс., а продал за 400 тыс. В итоге налог платить не придется, так как доход меньше расходов. Но декларацию все равно нужно подать.

Расчет налога на автомобиль при его продаже

Транспортный налог на автомобили рассчитывается исходя из мощности двигателя в лошадиных силах и налоговой ставки. Минимальные налоговые ставки закреплены в ст. 361 НК РФ. Регионы могут увеличивать или уменьшать их своими законами, но не более чем в 10 раз (п. 2 ст. 361 НК РФ). По легковым автомобилям с двигателем до 150 л. с. включительно регион может снижать ставки вплоть до нуля.

НК РФ допускает установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года их выпуска, и (или) их экологического класса (п. 3 ст. 362 НК РФ).

Если ставки не определены законом субъекта, то применяются ставки, установленные НК РФ (п. 4 ст. 362 НК РФ).

Организации, владеющие дорогостоящими авто, уплачивают налог с учетом повышающего коэффициента.

ВАЖНО! С 2022 года повышающие коэффициенты 1,1 и 2 отменены. Подробнее читайте об этом в нашем материале.

Подробнее о коэффициенте читайте в этой статье .

Схемы уплаты налога плательщиками-организациями и физлицами немного отличаются. Так, организации:

- в течение года платят авансы, если они предусмотрены региональным законодательством (п. 2.1 ст. 362, п. 1 ст. 363 НК РФ).

- до отчетности за 2019 год сдавали декларацию по транспортному налогу. С отчетной кампании за 2020 год организациям не нужно отчитываться по транспорту в ИФНС. Сумму налога налоговики рассчитывают самостоятельно. Организациям нужно рассчитывать авансовые платежи самостоятельно, а по итогам года сверять свои начисления с расчетом ФНС.

ВАЖНО! Срок уплаты налога изменился и стал единым на территории всей страны: 01 марта года, следующего за отчетным. Срок уплаты авансов тоже перенесли и сделали единым по всей стране: последний день месяца, следующий за отчетным кварталом (при условии, что авансы предусмотрены региональным законодательством).

Подробнее об изменениях в поряде исчисления и уплаты имущественных налогов рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все аспекты нововведений.

Для налогоплательщиков — физических лиц расчет транспортного налога производят налоговые органы на основании имеющейся у них информации из органов ГИБДД. О сумме налога инспекция извещает плательщика специальным уведомлением, которое и является основанием для внесения платежа (п. 3 ст. 363 НК РФ). Никаких деклараций физлица не представляют.

В то же время общим для обеих категорий плательщиков ТН правилом является уплата налога только за тот период времени, в течение которого транспортное средство было зарегистрировано на владельца. Это значит, что транспортный налог на проданный автомобиль нужно заплатить не за весь год, а только за период до снятия ТС с регистрационного учета.

При этом организация рассчитывает сумму налога с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на нее, к числу календарных месяцев в налоговом (отчетном) периоде (п. 3 ст. 362 НК РФ).

По тому же принципу налоговики рассчитывают налог за физическое лицо.

ОБРАТИТЕ ВНИМАНИЕ!Получив уведомление об уплате транспортного налога, проверьте, верно ли указан коэффициент владения в графе 5 расчета. Его приводят в виде простой дроби, в числителе которой стоит количество месяцев владения автомобилем в году, а в знаменателе — 12. Например, если вы продали автомобиль 20 июня, значение коэффициента будет 6/12, а если владели им целый год, в расчете будет указано 12/12.

Коэффициент владения транспортным средством вычисляется в следующем порядке. Месяц продажи автомобиля считается полным в случае, если снятие его с регистрации произошло после 15 числа месяца. Если же автомобиль снят с учета в интервале с 1 по 15 число месяца включительно, то этот месяц при расчете налога у продавца не считается.

Учтите, что при расчете налога на элитные автомобили сумма транспортного налога должна исчисляться с учетом повышающего коэффициента — так называемый налог на роскошь. При продаже расчет налога на роскошь на автомобили — 2021 (а также в 2022 году) будет следующим:

Налоговая база × Налоговая ставка × Коэффициент срока владения × Повышающий коэффициент

Список автомобилей для расчета транспортного налога с повышающим коэффициентом приведен на сайте Минпромторга.

Как понять, какой вычет вам подходит

Все расходы для налогового вычета нужно подтвердить документами. У вас должен быть договор купли-продажи, расписки, квитанции, платежки или другие документы, подтверждающие затраты.

Документов нет — подтвердить расходы не получится. В этом случае вам подойдет только фиксированный вычет — 250 000 ₽. Вы вычитаете эту сумму из дохода от продажи автомобиля, а с остатка высчитываете и платите налог.

Если же подтверждающие документы есть, то все зависит от цены, по которой вы купили машину. Потратили на нее больше 250 000 ₽ — выгоднее вычесть из дохода от продажи расходы на покупку. И наоборот: если автомобиль стоил дешевле 250 000 ₽, то вам подходит фиксированный вычет.

Пример: какой вычет выгоднее

В 2018 году Александр купил автомобиль «Лада Vesta» за 450 000 ₽. В 2019 году он продал эту же машину за 500 000 ₽. Документы о покупке машины сохранились, так что Александр может использовать оба вычета. Посчитаем, какой выгоднее.

Фиксированный вычет

(500 000 ₽ – 250 000 ₽) х 13% = 32 500 ₽

Вычет, равный расходам на покупку

(500 000 ₽ – 450 000 ₽) х 13% = 6 500 ₽

Александру выгоднее воспользоваться вторым вычетом — так налог меньше.

Воспользоваться вычетом могут только налоговые резиденты РФ. Если вы живете за границей, то после продажи машины в России платите налог со всей суммы по ставке 30%. Выгоднее дождаться, когда с момента покупки пройдет три года. Тогда налог платить не нужно, поскольку льгота распространяется и на нерезидентов РФ.

Как уменьшить налог с продажи автомобиля

Существует два законных способа уменьшить свой доход от продажи автомобиля. Разберем их подробнее.

Налоговый вычет

По закону, если вы резидент РФ (проживаете на территории России более 183 дней в году), то при продаже автомобиля вы имеете право на налоговый вычет.

250 000 рублей – максимальная сумма налогового вычета, которую можно использовать при продаже автомобиля.

Это означает, что за сколько бы вы не продавали свое авто, максимальный налоговый вычет при продаже машины составляет 250 тыс. руб. Именно на столько можно уменьшить сумму своего дохода, используя налоговый вычет.

Пример:

Сидорова продала свой автомобиль, которым владела полтора года, за 450 000 рублей. По идее, она должна с этой суммы заплатить 13% НДФЛ. Но Сидорова использует право на налоговый вычет и платить налог она будет с 200 000 руб. (450 000 руб. – 250 000 руб.).

Петрова продала машину, которую купила два года назад, за 250 000 рублей. Она может использовать налоговый вычет, и платить 13% с продажи ей не придется, потому что доход составит 0 руб. (250 000₽ — 250 000₽). Но подать декларацию нужно обязательно.

Уменьшение дохода на расходы

В некоторых случаях вместо обычного налогового вычета при продаже автомобиля выгоднее использовать вариант уменьшения дохода на фактически произведенные расходы. Что это значит?

Если ранее вы покупали этот автомобиль, и вы можете подтвердить это документально, то вместо налогового вычета можно использовать уменьшение дохода на фактически произведенные расходы.

То есть вы получаете какую-то сумму от продажи авто, и отнимаете от нее ту сумму, которую потратили на приобретение автомобиля. И платите налог с этой разницы.

В некоторых случаях это выгоднее.

С 2019 года существует закон: если продается машина, которую вы получили в наследство или в дар, то расходы дарителя или наследодателя на ее приобретение можно вычесть из той суммы, что платит вам покупатель.

Если Вы, при получении автомобиля в дар не от родственника, уплачивали налог, то на ту сумму, с которой налог был уплачен, можно уменьшить доходы от приобретения.

Например, вы получили автомобиль в дар от близкого родственника, и решили продать его. Тогда можно использовать документы, подтверждающие траты дарителя, если они сохранились.

Всегда нужно считать, что позволит сэкономить больше – налоговый вычет 250 тыс. руб. или уменьшение доходов на расходы.

Пример:

Иванов купил в 2018 году сломанную машину за 350 000 рублей. В 2020 продал ее за 500 000 рублей. У него сохранились документы, которые подтверждают его расходы на приобретение. Поэтому Иванов вместо налогового вычета уменьшает доходы на расходы и платить 13% будет со 150 000 руб. (500 000 руб. – 350 000 руб.).

В данном случае это выгоднее, чем использовать налоговый вычет 250 тыс. руб., потому что тогда Иванову бы пришлось платить налог с 250 000 руб. (500 000 руб. – 250 000 руб.)

Пример:

Петрову два года назад отец по договору дарения передал автомобиль. Петров решил его продать. Средняя стоимость его авто на момент дарения составляла 1.2 млн руб. Но у отца Петрова сохранились документы о покупке этого авто за 1.5 млн руб. Петров может их использовать для уменьшения доходов на расходы, вместо налогового вычета, и по итогу вообще не будет платить 13% с продажи автомобиля, так как расходы отца были больше, чем стоимость продажи.

Уплата налога при продаже автомобиля

Порядок внесения средств в счет налога с продажи автомобиля в соответствии с предоставленной декларацией содержит правило о сроках его уплаты.

Так, налоги должны быть уплачены гражданами не позднее 15 июля, следующего после продажи автотранспортного средства года.

Гражданину необходимо иметь при себе:

- паспорт;

- декларацию 3-НДФЛ, заполненную в установленном нормами российского законодательства порядке;

- ИНН;

- ПТС проданного автомобиля или его копию;

- договор купли-продажи машины, от реализации которой гражданин получит доход, облагаемый налогом;

- документы о получении дохода за реализованную машину.

После предоставления указанных бумаг лицу выдадут платежный документ, где указывается сумма налога, которую следует оплатить в банке.

Рекомендации налогоплательщикам

Чтобы обезопасить себя, граждане, которым предстоит уплатить налог на доходы, полученные при реализации транспорта, должны руководствоваться следующими советами специалистов:

- Сохранять все оригинальные экземпляры документов, связанных со сделкой по купле-продаже автотранспортного средства. У продавца должен быть не только оригинал договора, но и сопутствующие документы, подтверждающие факт совершения расходов и получения доходов по сделке.

- Если продажа не сопряжена со срочной необходимостью, то стоит дождаться, когда пройдут 3 года с момента приобретения машины. Это позволит продавцу избежать необходимости по уплате налога и представлению налоговой декларации в ИФНС.

Так, процесс продажи автотранспортного средства сопровождается сложной процедурой налогообложения доходов, полученных в результате реализации машины. Граждане, обязанные оплатить такой налог, должны позаботиться о правильном и своевременном заполнении налоговой декларации.